往年12月22日虚拟卡实时放贷流程深度解析,利弊分析与个人洞察

一、引言

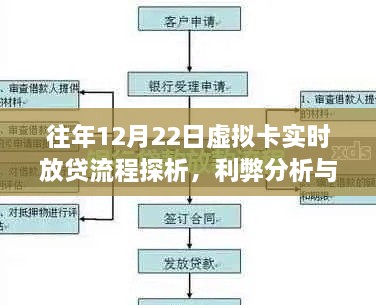

随着金融科技的飞速发展,虚拟卡实时放贷流程已成为金融行业的一大创新亮点,特别是在年终如12月22日这样的时间节点,虚拟卡的实时放贷功能对于满足消费者临时资金需求、促进资金流转起到了重要作用,本文将围绕往年12月22日虚拟卡实时放贷流程展开论述,分析其实时放贷流程的优势与潜在风险,并提出个人立场及理由。

二、正反方观点分析

(一)正方观点:虚拟卡实时放贷流程的优势

1、提升用户体验:虚拟卡的实时放贷流程大大简化了传统贷款流程,用户无需等待繁琐的审批程序,只需通过简单的操作即可实现资金的快速到账,提升了用户体验。

2、高效资金流转:对于急需资金的消费者来说,虚拟卡实时放贷流程能够在短时间内提供资金支持,有效促进资金流转,支持经济发展。

3、风险管理智能化:借助大数据和人工智能技术,虚拟卡实时放贷能够实现风险管理的智能化,提高贷款审批的准确性和效率。

(二)反方观点:虚拟卡实时放贷流程的潜在风险

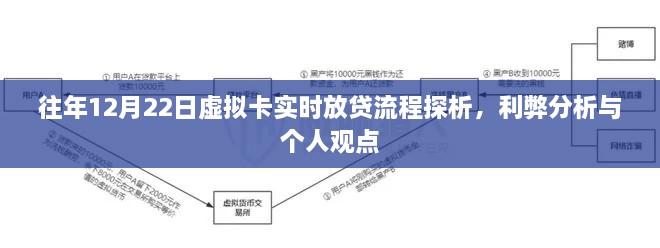

1、信用风险增加:实时放贷流程简化了审批环节,可能导致信用评估不全面,增加信用风险,部分用户可能利用虚拟卡进行不当贷款行为,给金融机构带来损失。

2、监管挑战:虚拟卡实时放贷流程的快速发展给监管部门带来了挑战,如何在保障金融稳定的同时,确保消费者权益不受损害,是监管部门需要面对的问题。

3、依赖性问题:虚拟卡的实时放贷功能可能导致部分用户过度依赖短期贷款,形成不良的借贷习惯,进而引发财务危机。

三、个人立场及理由

本人认为,虚拟卡实时放贷流程在带来便利的同时,也存在一定的风险,在支持金融创新的同时,需要加强对虚拟卡实时放贷流程的监管,确保金融市场的稳定和消费者的合法权益。

具体而言,金融机构应加强信用评估体系的建立,利用大数据和人工智能技术提高风险评估的准确性,监管部门应加强对虚拟卡实时放贷流程的监管力度,制定相关法规和政策,规范市场秩序,消费者自身也应增强金融安全意识,理性使用虚拟卡实时放贷功能,避免过度借贷和不当行为。

在年终如12月22日这样的时间节点,虚拟卡的实时放贷功能对于满足消费者临时资金需求具有积极意义,但我们也应认识到,任何金融产品的创新都应在保障金融稳定、维护消费者权益的基础上进行,各方应共同努力,推动虚拟卡实时放贷流程的健康发展。

四、结论

虚拟卡实时放贷流程是金融科技创新的产物,在提升用户体验、促进资金流转等方面具有明显优势,但同时也存在信用风险增加、监管挑战等潜在风险,本人支持虚拟卡的实时放贷功能的发展,但主张在加强监管、完善信用评估体系的基础上,确保金融市场的稳定和消费者的合法权益,各方应共同努力,推动虚拟卡实时放贷流程的健康发展,为经济社会发展贡献力量。

蜀ICP备2022005971号-1

蜀ICP备2022005971号-1

还没有评论,来说两句吧...